预算管理一体化规范 ‖ 公务卡、零余额账户

为了全面执行《国务院关于进一步深化预算管理制度改革的意见》,加强预算管理一体化的推进,有效促进现代预算制度的完善,我们针对《预算管理一体化规范(2.0版)》的学习重点,依据后台收集到的最多咨询方向,对相关话题进行归纳总结并解答疑问,通过专题问答的方式,帮助大家更深入地理解和掌握预算管理一体化的相关知识。

01

[id_1062114058]

公务卡系单位员工所持有,主要应用于日常公务费用支出及财务报销流程的信用卡工具。此类卡片主要服务于公务支出的支付与结算需求。在公务支出发生之后,持卡人需及时向其所属单位的财务部门提交申请,以便办理相应的报销手续。

单位必须对内部人员的公务卡实施严格管理,确保每人只持有一张卡。公务卡需使用以“628”为开头、带有“公务卡”字样的专用发卡行标识代码,且为人民币单币种银联标准信用卡开yun体育app官网网页登录入口,其使用范围原则上限定于公务开支。当本单位员工因离职、退休等缘由离开岗位时,相关部门应立即为其办理公务卡的注销手续。

02

[id_1833093293]

该单位将新发行的公务卡资料录入至综合管理平台。若公务卡需更换或取消,单位可通过该平台进行相应的更新或删除操作。当个人需要在多个不同单位进行报销时,可以采用同一张公务卡进行消费和报销,实现多个单位对同一张公务卡资料的同步管理。

该单位于一体化系统中挑选了公务卡消费的相关数据,随后在相应记录中输入了报销的金额以及必要的信息,进而生成了国库集中支付的申请文件。在支付申请中,特别指明了支付的业务类型为“公务卡业务”。

财政部门依托一体化平台,对各单位提交的支付申请实施严格预算指标的管控,其基本控制标准涵盖“单位名称、指标类型、资金属性、支出功能分类的最低级别科目、政府预算支出经济分类的类级科目以及预算项目”等多个维度。

该单位对财政资金公务卡还款支付申请进行内部审查,审查合格后,一体化系统自动生成《国库集中支付凭证》以及《国库集中支付明细表》,并将这些文件发送至银行。

[id_1708055979]

公务卡强制结算规程?

财政部门已确立了一套公务卡强制结算清单。对于清单中列明的公务支出项目,必须依照规定通过公务卡或转账手段完成结算,原则上禁止以现金形式进行结算。持卡人需在公务卡信用额度内,依据强制结算清单所规定的范围进行公务性支出的结算,并获取相应的财务报销凭证,之后在规定的时间内向所在单位的财务部门提交报销申请。

04

如何用公务卡结算单位资金支付的公务支出?

对于使用单位资金进行的公务支出,若该支出项目在公务卡强制结算目录中有所规定,则必须依照规定通过公务卡进行结算,原则上不允许采用现金支付方式。

持卡人需依据公务卡强制结算目录所设定的使用范围,在公务卡的信用额度限制内,进行公务性支出的结算操作。结算完成后,持卡人需获取相应的财务报销凭证,并须在规定的时限内,向所属单位的财务部门提交报销申请。

单位在接到持卡人提交的报销单据后kaiyun全站网页版登录,将对其进行审核。审核过程中,会与银行提供的刷卡消费记录进行比对,这些记录与国库集中支付系统中的公务卡消费信息是共享的。比对无误后,单位将正式办理公务卡的报销还款手续。

05

公务卡报销审核流程?

单位在接到持卡人提交的报销证明材料后,将进行相应的报销审查kaiyun官方网站登录入口,并将这些材料与发卡行提供的消费记录进行核对。随后,银行将根据审核通过的凭证将相应资金划拨至公务卡账户,并通过综合信息系统将支付回执发送至财政部门和所属单位,这些回执将作为财政总会计和单位会计进行账目核对的依据。单位主管部门可查阅一体化系统内公务卡消费与还款的相关数据,并据此对下属单位的公务卡业务实施有效的监督管理。

06

财政部门怎样获取公务卡消费记录?

单位需在财政部门指定的代理银行名单中挑选公务卡发行银行,且原则上应与单位开设的零余额账户的银行相同。随后,单位需与选定的发卡银行签署公务卡服务合同。同时,单位负责统一安排符合办卡资格的员工向银行提交公务卡申请。财政部门通过连接代理银行、银联等金融机构的网络系统,来获取公务卡的消费刷卡记录。

07

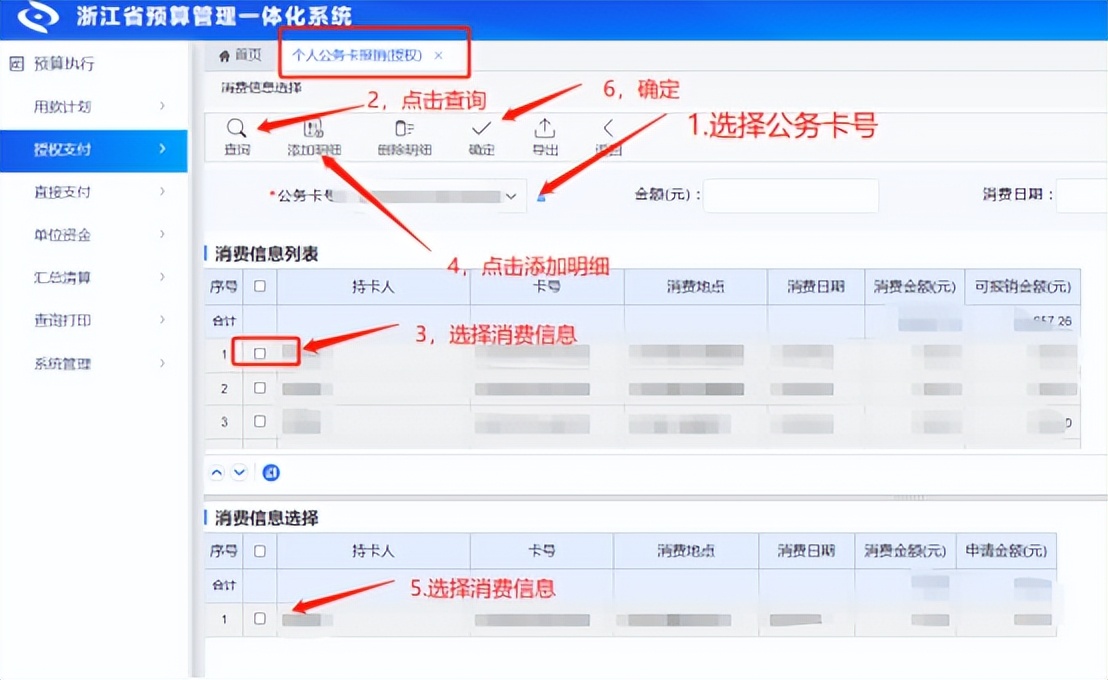

关于单位公务卡,如何对持卡人姓名及卡片编号进行修改,以及对于公务卡业务中的退还和废止操作应如何进行处置?

若单位公务卡持卡人的姓名或卡号发生变动,请及时通知银行进行更新,并要求重新发送新的卡片信息。具体操作步骤可参照以下示例图示:

②个人公务卡信息修改,联系执行运维人员

③个人公务卡报销操作步骤,以授权支付为例,如下图:

会计岗位的退回操作与一般业务流程一致,退回之后,需进入单位公务卡报销模块进行编辑,然后在已退回的项目中进行作废处理。

08

行政事业单位对公务卡相关业务如何进行账务处理?

依据《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号)以及《政府会计准则制度解释第1号》(财会〔2019〕13号)的相关规定,对于行政事业单位在公务卡业务方面的账务处理,需按照两种不同的情况进行操作。

在第一种情形中,若公务卡用户在申请报销时,其所属单位尚未向发卡银行清偿该公务卡的债务。对此,会计操作应遵循以下步骤:

若单位向银行归还公务卡所欠款项,而此时持卡人尚未进行报销,那么会计处理方式如下:,,,,。

若至年底结算时公务卡用户尚未完成报销,则单位需依据已偿还的款项,对“行政支出”“事业支出”等账户进行借记处理,同时对应在“资金结存”账户进行贷记。在后续的会计年度中,若持卡人的报销金额与预算中已列支的金额存在差异,单位需通过调整相关预算结转结余的“年初余额调整”明细科目来进行处理。

09

财政零余额账户是如何开立的?

各级财政部门需在国库集中支付代理银行指定范围内挑选开户行,设立财政零余额账户,并且需定期更新账户信息至一体化系统。原则上,每个财政部门在所选代理银行下仅能开设一个财政零余额账户。此类账户能够处理转账等支付结算事务,但严禁提取现金。

10

单位怎样申请开立和撤销零余额账户?

该单位需在国库集中支付代理银行名单中挑选开户行,依照既定流程,经财政部门审核同意后,设立零余额账户,并确保账户信息及时更新至综合信息系统中,同时向财政部门进行登记。原则上,每个单位仅能申请开设一个零余额账户。此类账户能够处理转账、汇款、委托收付款项以及现金提取等支付结算事宜。企业若需对单位进行更动或取消零余额账户,必须依照既定流程,向财政部门提出申请并取得其批准,方可进行账户的变更或注销操作,同时确保在统一的信息平台上及时更新账户的详细信息。

11

资金退回及清算时零余额账户怎么处理?

支付退回操作必须遵循原支付途径进行,严禁擅自截留资金。对于通过零余额账户进行的国库集中支付,其资金不得退回到单位实际拥有的资金账户中。

资金清算这一过程,是在国库集中支付作业完毕之后,通过财政或单位零余额账户,与国库单一账户之间进行的资金结算操作。

12

在预算管理实现一体化之后,财政部门不再向各单位的零余额账户分配用款额度。因此,各单位依照规定不再运用“零余额账户用款额度”这一会计科目。尽管如此,各单位在代理银行开设的零余额账户依然存在发生额。那么,在这种情况下,是否还需要对零余额账户的银行存款日记账进行登记呢?

该账户专用于资金支出,并不体现资产持有量,所以该单位无需设立零余额账户的银行存款流水账。

相关文章

-

kiayun手机版登录.v1008.点进白给你1888.中国 青岛非税电子化改革助力“高效办成一件事”

-

开·云体育app下载安装 可退费!省教育考试院公告

-

云手机网页版 五点半课堂丨你了解转速表吗?

-

kiayun手机版登录下载 手动挡1至5档位速度范围是多少?

-

kiayun手机版登录打开即玩v1011.玩看我最新关网.中国 汽车转速表,竟然还有这四个用途

-

kia云手机版登录 孙俪亲历娱乐圈!拜高踩低人情冷暖,体现淋漓尽致

-

kiayun手机版登录app游戏登录入口.手机端安装.cc 宁静手撕潜规则,宋佳影后全靠它?陪睡都算小清新

-

kiayun手机版登录app游戏登录入口.手机端安装.cc 富人不愿明说的28条生存潜规则:撕开现实,少走弯路